Nama : Adiza Larasati

NPM : 2B216913

Kelas : 4EB31(Transfer)

Tugas : Etika Profesi Akuntansi # (TUGAS 3)

ANALISIS

LAPORAN KEUANGAN

PT. ACE

HARDWARE INDONESIA TBK

A. Sejarah Singkat PT ACE HARDWARE

ACE

Hardware adalah salah satu perusahaan yang memproduksi perabot terkemuka di

Amerika Serikat. ACE Hardware pertama kali didirikan pada pada tahun 1924 oleh

Richard Hesse, E. Gunnard Lindquist, Frank Burke, dan Oscar Fisher. Perusahaan

ini bermarkas di kota Chicago, Illinois, Amerika Serikat.

Ace Stores Inc didirikan

untuk memusatkan kegiatan jual-beli sejak tahun 1928. Setelah salah satu

pendirinya, Hesse pensiun tahun 1973, ACE kemudian dijual kepada retailer dan

menjadi koperasi. Dengan ini pemilik independen menjadi agen-pemilik dan

pemegang saham di perusahaan karena ini merupakan co-sponsorship (co-op) dan

bukan merupakan waralaba (franchise). Dengan sistem ini setiap toko Ace

Hardware terlihat berbeda dengan toko lainnya.

Sejak

tahun 1997, ACE Hardware telah berkembang menjadi salah satu jaringan produsen

perabotan rumahan terkemuka dengan 39 cabang nasional. ACE Hardware dan

sekarang telah diperluas dengan tiga ACE Builders Centers dan masih terus

berkembang.

Produk

utama ACE Hardware dapat disimpulkan dalam lima kategori barang rumah, antara

lain Paints and Sundries, Perlistrikan dan Saluran Air, Hardware and Power Tools,

Bahan material bangunan, dan Outdoor Merchandising. ACE merupakan afiliasi dari

perusahaan SM Group. Di Indonesia sendiri, ACE telah dibuka di Living World

Mall Alam Sutera yang terletak di Tangerang Selatan yang dibangun di atas tanah

seluas 14.695 meter persegi. Hingga tahun 2011, total terdapat 52 toko

ACE yang tersebar di kota-kota besar di Indonesia.

B. Analisis Rasio Keuangan

1. Rasio Likuiditas

Rasio

likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio yang biasa digunakan yaitu:

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio yang biasa digunakan yaitu:

a.

Current Ratio

Current

ratio (rasio lancar) yaitu perbandingan antara jumlah aktiva lancar

dengan hutang lancar. Rasio ini menunjukkan kemampuan suatu perusahaan memenuhi kewajiban keuangannya yang harus segera dibayar dengan memakai hutang lancar. Rasio lancar yang ideal adalah 200% atau 2:1. Artinya, jumlah aktiva lancar adalah dua kali dari hutang lancar atau setiap satu rupiah hutang lancar harus dapat dijamin sedikitnya dengan dua rupiah aktiva lancar.

dengan hutang lancar. Rasio ini menunjukkan kemampuan suatu perusahaan memenuhi kewajiban keuangannya yang harus segera dibayar dengan memakai hutang lancar. Rasio lancar yang ideal adalah 200% atau 2:1. Artinya, jumlah aktiva lancar adalah dua kali dari hutang lancar atau setiap satu rupiah hutang lancar harus dapat dijamin sedikitnya dengan dua rupiah aktiva lancar.

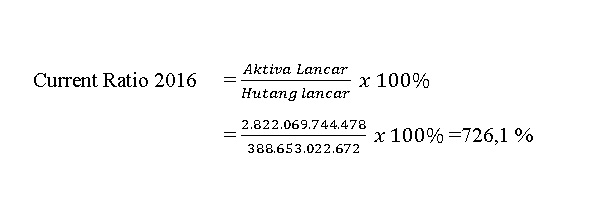

Rumus:

Analisis:

Dilihat dari perhitungan current ratio, pada tahun 2016

setiap hutang lancar Rp. 100,- dijamin oleh aktiva lancar sebesar Rp. 726,- Artinya

perusahaan memiliki kemampuan yang cukup baik untuk membayar hutang lancarnya dengan asset lancar yang

tersedia. Hal ini di tunjukkan tingkat rasionya

yang melebihi 200% yang merupakan standar rasio

cepat yang baik.

b.

Quick Ratio

Dengan

rasio cepat berarti likuiditas perusahaan diukur dengan menggunakan unsur-unsur aktiva lancar yang likuid, dengan cara

tidak mempertimbangkan yangkurang likuid seperti persediaan. Rasio cepat

yang ideal adalah 100%, yaitu dianggap cukup memuaskan di dalam perusahaan, apabila kurang dari 100% maka

dianggap kurang baik dalam tingkat

likuiditasnya.

Rumus:

Analisis:

Dilihat

dari perhitungan quick ratio, perusahaan memiliki kemampuan yang

cukup baik untuk membayar hutang lancarnya dengan asset yang lebih

likuid. Karena angka quick ratio perusahaan

masih di atas 100%, artinya perusahaan

masih memiliki kemampuan yang cukup baik.

c.

Cash Ratio

Cash

ratio digunakan untuk menghitung kemampuan perusahaan dalam membayar

kewajiban jangka pendek dengan kas yang tersedia dan surat berharga

yang segera dapat diuangkan. Rasio ini

menunjukkan porsi jumlah kas dibandingkan dengan total utang lancar. Tidak terdapat standar khusus pada rasio kas

sehingga penilaiannya tergantung

kebijakan perusahaan.

Rumus:

Analisis:

Dilihat

dari perhitungan cash ratio pada tahun 2016 , rasio kas perusahaan

mencapai 100% yang artinya persahaaan memiliki uang tunai

yang cukup untuk melunasi utang lancarnya. Artinya perusahaan masih memiliki

kemampuan yang cukup baik.

d.

Working Capital to Total Asset Ratio

Working Capital to Total Asset (WCTA) Ratio adalah Rasio yang

mengukur likuiditas dari total aktiva dan pasar modal kerja neto dari jumlah

aktiva.

Rumus:

2. Rasio Profitabilitas

Rasio

profitabilitas merupakan rasio yang menunjukkan kemampuan perusahaan untuk

memperoleh keuntungan pada tingkat penjualan, asset, dan modal saham tertentu. Salah

satu pengukuran rasio profitabilitas ialah Net Profit Margin. Net Profit Margin merupakan keuntungan penjualan setelah

menghitung seluruh biaya dan pajak penghasilan. Net Profit Margin mengukur

sejauh mana kemampan perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu.

Rumus:

Analisis:

Pada tahun 2016

setiap Rp. 100,- penjualan yang dilakukan atas aset perusahaan mampu

menghasilkan laba bersih sebesar Rp. 14,3,- . Hal ini menunjukkan bahwa kinerja

perusahaan baik.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menunjukkan keefektifan

sebuah perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini digunakan untuk menilai seberapa efisien perusahaan

dapat memanfaatkan dan mengelola sumber daya yang dimilikinya. Salah satu pengukuran

rasio aktivitas ialah Total Asset Turnover. Total Asset

Turnover merupakan

rasio yang megukur tingkat efisiensi dan efektivitas dari perputaran maupun

pemanfaatan total aktiva dalam menghasilkan penjualan.

Rumus:

Analisis:

Total

assets turnover digunakan untuk mengukur efektifitas penggunaan dana yang

tertanam pada seluruh aktiva dalam menghasilkan pendapatan.semakin

tinggi total assets turnovernya maka akan semakin baik.artinya perusahaan

menciptakan penjualan yang cukup tinggi terlihat pada kemampuan aset tetap yang

dimiliki perusahaan.

4. Rasio Leverage

Rasio leverage

digunakan untuk mengindikasi pengembangan yang diekspos perusahaan atas risiko

keuangannya. Salah satu pengukuran rasio leverage ialah Total Debt to Total Assets. Total Debt to Total Assets merupakan

bagian aktiva yang digunakan untuk menjamin kewajiban (hutang).

Rumus:

Analisis:

Debt

ratio berguna untuk mengukur jumlah aktiva perusahaan yang dibiayai

oleh hutang. Dilihat dari perhitungan debt to total assets ratio, komposisi

hutang terhadap total asset

relative aman karena masih dibawah 100%, yang artinya jumlah hutang

jauh lebih rendah dari total asset.

C. Cost Of Capital (Biaya Modal)

Biaya Modal

(COC) adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh

dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba

ditahan untuk mendanani suatu investasi atau operasi perusahaan. Penentuan

besarnya biaya modal ini dimaksudkan untuk mengetahui berapa besarnya biaya

riil yang harus dikeluarkan perusahaan untuk memperoleh dana yang diperlukan.

Komponen biaya modal terdiri dari :

1. Cost of Debt (Biaya Hutang)

Biaya hutang dapat didefinisikan sebagai bagian yang

harus diterima dari suatau investasi agar tingkat hasil minimum para kreditor

terpenuhi. Jika perusahaan menggunakan obligasi sebagai sarana untuk memperoleh

dana dari hutang jangka panjang, maka biaya hutang adalah sama dengan Kd atau

Yield To Maturity (YTM) yaitu tingkat keuntungan yang dinikmati oleh pemegang

atau pembeli obligasi. Biaya hutang dapat dicari dengan cara:

ki = k(1 - t)

Dengan cara

lain, cost of debt bisa ditentukan dengan rumus :

ki

= Ct / I0 (1 – t)

Keterangan :

Ki : biaya utang

Ct : biaya modal utang konstan

I0 : arus kas penerbitan surat berharga

K : internal rate of return or yield

T : marginal tax rate

Karena pada PT. ACE HARDWARE tidak terdapat hutang obligasi maka misal

dapat diambil contoh sebagai berikut:

Apabila perusahaan dapat menjual obligasi dengan jangka waktu 20 tahun

dengan coupon rate sebesar 9%, coupon rate dan nilai arus kas bersih atau

(after underwriting expenses) sebesar Rp1.000.000,- dengan nilai obligasi

sebesar Rp1.000.000,- , nilai k diperkirakan 9%. Dengan asumsi tarif pajak 30%,

maka berapa besarnya biaya modal utang.

Jawab :

ki

= k(1 – t)

ki

=9% (1 – 0,3) = 6,3%

Biaya hutang ini merupakan biaya hutang sebelum pajak (pre-tax cost).

Dalam menghitung WACC, yang relevan adalah biaya hutang setelah pajak (after-tax

cost debt).

Biaya hutang sesudah pajak =

Biaya hutang sebelum pajak x (1 - tingkat pajak)

2. Cost of Preferred Stock (Biaya Saham Preferen)

Biaya modal dari saham preferent (cost of preferred stock) merupakan

fungsi dari besarnya dividen yang ditentukan. Oleh karena saham preferen tidak

memiliki jatuh tempo.

Biaya saham preferensi

dapat dihitung dengan menggunakan rumus berikut:

KP = DP/PN

Dimana:

KP : Biaya saham preferen

Dp : Deviden saham preferen

Pn :Harga saham preferen bersih

yang diterima (harga setelah dikurangi

flotation cost)

3.

Cost of Equity (Saham Biasa dan Laba ditahan)

Biaya modal saham biasa dan laba ditahan atau sering disatukan menjadi

biaya modal sendiri (biaya ekuitas) atau kadang-kadang disebut biaya modal

saham biasa saja. Biaya modal ekuitas merupakan biaya yang dikeluarkan

perusahaan yang memperoleh dana dengan menjual saham biasa atau menggunakan laba

ditahan untuk investasi. Rumusnya sebagai berikut:

r s = D1 /

P0 + g

Dimana :

rs : Biaya modal ekuitas

D1 : Deviden saham yang

diharapkan pada tahun pertama

P0 : Harga saham saat ini

g : Tingkat pertumbuhan

·

Biaya Laba Ditahan (Cost of Retained Earning)

Biaya laba ditahan adalah sama dengan tingkat keuntungan yang

disyaratkan investor pada saham biasa perusahaan yang bersangkutan. Dasarnya

adalah prinsip opportunity cost.

Jika laba tidak ditahan, laba tersebut dibagiakan dalam bentuk deviden. Jika laba tersebut ditahan

berarti pemegang saham menginvestasikan kembali laba yang menjadi

haknya ke perusahaan (flow back fund).

Ada tiga cara menaksir biaya modal laba ditahan:

a. Pendekatan CAPM

Ks

= bunga bebas risiko + premi risiko

Ks

= krf + bi (km – krf)

Dimana:

Ks : tingkat keuntungan yang disyaratkan

pada saham perusahaan I,

Krf : bunga bebas risiko

Km : tingkat keuntungan yang disyaratkan pada

portofolio pasar

Bi : beta saham perusahaan i.

b. Pendekatan discounted cash flow

Model yang

digunakan untuk estimasi adalah Gordon Model:

D1

Po =

———–

Ks – g

Maka,

D1

Ks = ———– + g

Ks = ———– + g

Po

D1 : Deviden akhir periode

Po

: Harga saham awal periode

g

: tingkat pertumbuhan deviden.

c. Pendekatan bond yield plus risk premium

Ks = tingkat

keuntungan obligasi perusahan + premi risiko

·

Biaya Saham Biasa Baru (Cost

of New Common Stock)

Biaya modal saham biasa baru biasanya lebih tinggi dari biaya modal laba

ditahan, karena penjualan saham baru memerlukan biaya emisiatau flotation

cost. Biaya emisi akan mengurangi penerimaan perusahaan dari

penjualan saham.

D1

Ksb =

—————– + g

Po (1 –FC)

Dimana:

Ksb : biaya saham biasa baru

FC : flotation cost

4.

Weighted Average Cost of Capital/WACC (Biaya

Modal Rata-Rata Tertimbang)

Biaya

keseluruhan dari permodalan korporasi adalah rata-rata tertimbang dari setiap

biaya modal, dengan menimbang proporsi dari setiap tipe penggunaan modal, yaitu

seperti berikut ini.

Rumus:

WACC = Wd . kd (1

– T) + Ws . Ks

Dimana:

WACC : Biaya

modal rata-rata tertimbang

Wd :

Proporsi hutang dalam struktur modal

kd :

Biaya hutang (cost of debt)

Ws : Proporsi

saham biasa dalam struktur modal

Ks : Tingkat pengembalian

yang diinginkan investor

LAMPIRAN:

Sumber:

https://profil.merdeka.com/mancanegara/a/ace-hardware/

https://text-id.123dok.com/document/6qm3o47y-analisis-laporan-keuangan-pt-ace-hardware-indonesia-tbk-yang-terdaftar-di-bursa-efek-indonesia.html

http://www.acehardware.co.id/id/about/page/financial_reports/86